|

Gépjárműadó-mentesség – milyen alapon kérvényezhető?

- Önkéntes tűzoltó egyesületek esetén: az egyesület, az alapítvány a tulajdonában lévő gépjármű (utánfutó) után, feltéve, ha a tárgyévet megelőző évben társasági adófizetési kötelezettsége nem keletkezett (Gjt. 5. § b) pont)

- Létesítményi tűzoltóság esetén: a létesítményi tűzoltóságot fenntartó gazdasági szervezetek azon tűzoltó szerkocsinak minősülő gépjárművei, melyek riasztás esetén részt vesznek a tűz elleni védekezésben, illetve a műszaki mentésben. (Gjt. 5. § e) pont)

Mi alapján kérhető mentesség?

a) Az önkéntes tűzoltó egyesület adókötelezettsége esetén a Gjt. 5. § b) pontja alkalmazható. Fontos, hogy

- e mentesség korlátja a tulajdonosi minőség, azaz az üzembentartó a mentességre nem jogosult, és

- gépjárművek esetén biztosítható, és

- feltételhez kötött (akkor jár, ha az önkéntes tűzoltó egyesületnek a tárgyévet megelőző évben társasági adófizetési kötelezettsége nem keletkezett).

b) A létesítményi tűzoltóságot fenntartó gazdasági szervezetek azon tűzoltó szerkocsinak minősülő gépjárművei, melyek riasztás esetén részt vesznek a tűz elleni védekezésben, illetve a műszaki mentésben, a Gjt. 5. § e) pontja alapján mentesek az adó alól.

Létesítményi tűzoltóság a tűz elleni védekezésről, a műszaki mentésről és a tűzoltóságról szóló 1996. évi XXXI. törvény 4. § q) pontja alapján a tűzoltási és műszaki mentési feladatok elvégzésére, gazdálkodó szervezet által létrehozott, önálló működési területtel nem rendelkező tűzoltóság. A törvény 35. § (2) bekezdése alapján a létesítményi tűzoltóság működési formája nincs előre meghatározva, azt azonban minden esetben gazdálkodó szervezet hozza létre és tartja fenn.

A létesítményi tűzoltóság létrehozható: a fenntartó szervezetén belül, annak szervezeti egységeként, gazdasági társaságként, vagy kooperációs társaságként, illetve más nonprofit gazdasági társaságként. A létesítményi tűzoltóságok fenntartója minden esetben az azt létrehozó gazdálkodó szervezet lesz. Ebből következően a mentesség biztosítható bármely formában működő, valamely gazdálkodó szervezet által létrehozott létesítményi tűzoltóság részére. A jogszabály fenti rendelkezése szerint egyesületi formában ugyanakkor létesítményi tűzoltóság nem hozható létre.

A tűzoltó szerkocsik a tevékenységük jellegére mentesülnek a gépjárműadó alól. A tűzoltó szerkocsi fogalmát sem a Gjt, sem más jogszabály nem adja meg, a mentességet bevezető törvény indokolása ad támpontot a meghatározáshoz. Az indokolás szerint „A létesítményi tűzoltóságok tűzoltó járművei a törvény erejénél fogva riasztás esetén kötelesek részt venni a mentési, védekezési feladatokban. Ha a törvényi előírás rájuk nézve ugyanolyan kötelező a védekezési munkában, mint az önkormányzati tűzoltóságok esetén, akkor a kedvezmények terén is ugyanazokat a jogokat biztosítani kell.” Ez alapján tehát mentesnek minősül valamennyi tűzoltó jármű, amely törvény alapján köteles részt venni mentés esetén a tűz elleni védekezésben és műszaki munkában. Így ha ezt a kritériumot a tűzoltóságnál használatban lévő pótkocsi (utánfutó) is teljesíteni tudja, úgy megfelel a mentességnek és utána gépjárműadót fizetni nem kell.

Összefoglalva:

A létesítményi tűzoltóság mentessége bármilyen gépjárműre és pótkocsira is megadható, ha az igazolhatóan részt vesz a tűz elleni védekezésben, azonban az adóalany személyének jellege a fentiek szerint szűkíti a mentesség jogosultjait. A mentesség biztosítható az üzembentartó részére is, mivel a törvény a tűzoltó szerkocsi mentességét biztosítja.

Gépjárműadóval kapcsolatos mentesség bejelentése –útmutató

Mentesítés menete

1. Kattintsunk a belépés gombra

2. A képviseltre jogosult személynek kell belépnie, saját magát kell azonosítania (az ún. Középonti Azonosítási Ügynökön, a KAÜ-n keresztül, ahol többféle azonosítási mód is lehetséges)

3. Az azonosítás után a képernyő tetején a jobb oldalon lehet kiválasztani a „Képviselt adózó” felirat alatt az egyesületet/alapítványt

4. Ezek után az „Új nyomtatvány” kiválasztása

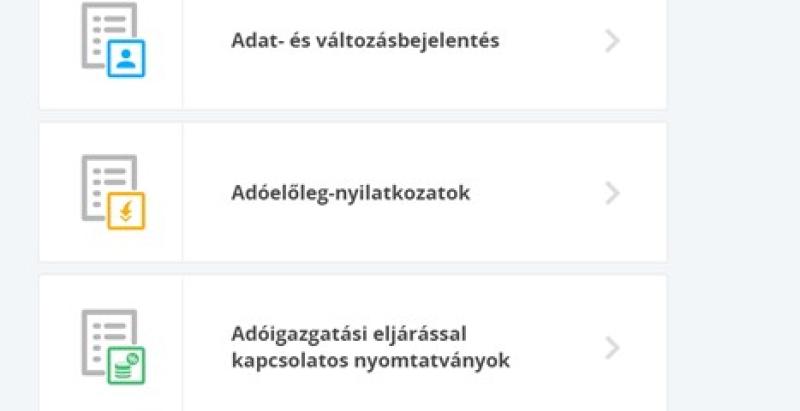

5. Az „Adóigazgatási eljárással kapcsolatos nyomtatványok” opció kiválasztása

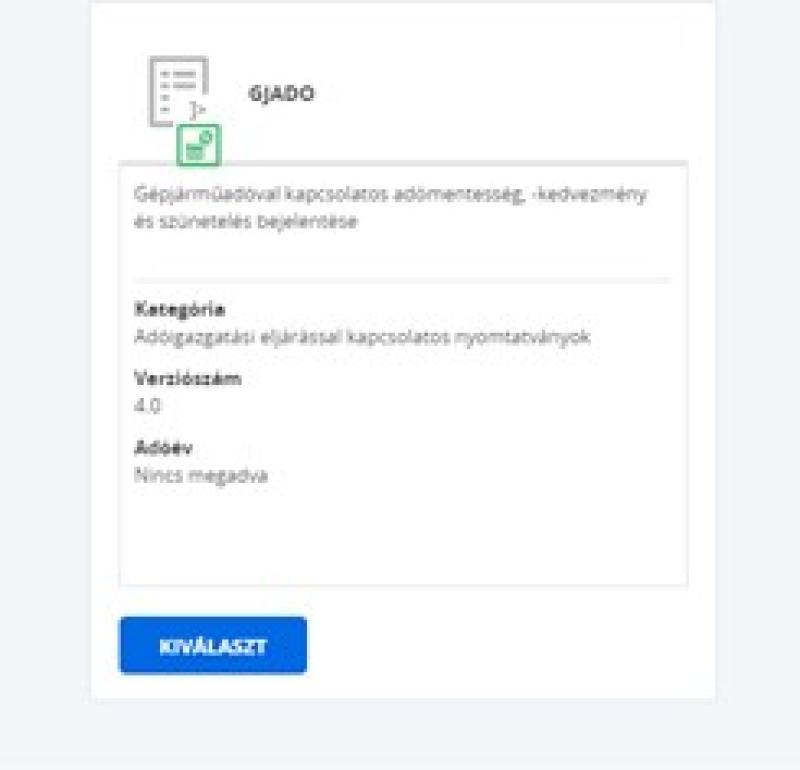

6. A GJADO kódjelű űrlap kitöltése

|

Az MTSZ elnöke, Dobson Tibor tű. vőrgy. állásfoglalást kért a NAV illetékeseitől a gépjárműadóval kapcsolatos mentességi kérelemről – az ezzel kapcsolatos tudnivalókat és a mentesítés menetét tesszük közzé. A tájékoztatás alapja az 1991. évi LXXXII. törvény a gépjárműadóról (Gjt.).

Az MTSZ elnöke, Dobson Tibor tű. vőrgy. állásfoglalást kért a NAV illetékeseitől a gépjárműadóval kapcsolatos mentességi kérelemről – az ezzel kapcsolatos tudnivalókat és a mentesítés menetét tesszük közzé. A tájékoztatás alapja az 1991. évi LXXXII. törvény a gépjárműadóról (Gjt.).